シンガポールで証券口座とCDP口座を開設しましたが、シンガポール株が好調無いので、代わりにシンガポールの国債を買ってみました。

Contents

シンガポールの国債

シンガポールの国債は、

- Singapore Government Securities (SGS) Bonds

- Treasury Bills (T-Bills)

- Singapore Savings Bonds(SSB)

の3種類があるようです。

Webサイトを見ているとSingapore Savings Bonds(SSB)がいつでも解約できてお手軽そうでしたので、SSBを購入してみることにしました。

このSSBは、日本語ではシンガポール貯蓄国債というようです。

SSBの概要

Webサイトの情報をまとめると、下記のような国債です。

| 発行 | シンガポール政府 |

|---|---|

| 期間 | 10年 |

| 利息払い | 半年毎 |

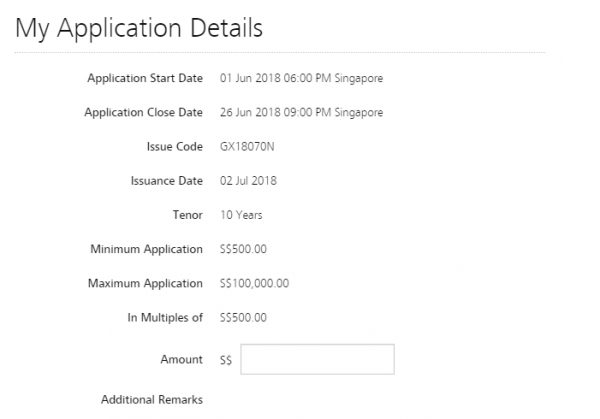

| 投資可能額 | 500SGD(約40,000円)~100,000SGD(約800万円) |

| 発行 | 毎月 |

| 税金 | 無課税 |

SSBの格付け

シンガポールの国債なので発行はシンガポール政府になりますが、シンガポールはメジャーな格付会社から最高位を格付けされており、日本やアメリカよりも安心して国債を購入できそうです。

|

S&P |

Fitch |

Moody’s |

|

|---|---|---|---|

| シンガポール | AAA | AAA | Aaa |

| 日本 | A+ | A | A1 |

| アメリカ | AA+ | AAA | Aaa |

SSBの利子

一番気になるのが利率ですが、SSBの利子は発行タイミングにより毎月異なり、投資した時点で確定となります。

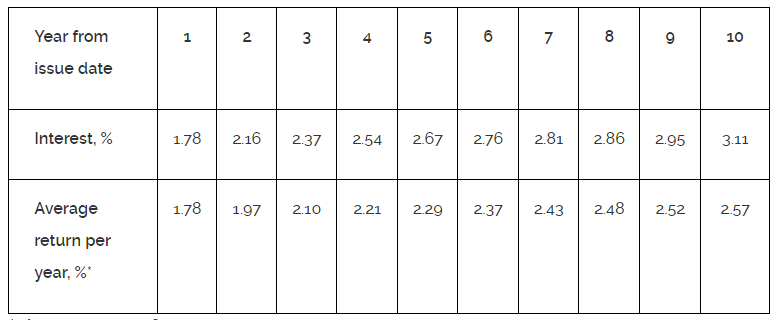

例えば、2018年7月募集分(2018年8月発行)の利率は下記表の通りで、年を追うごとに段々と利率が上がっていく方式となっています。

10年後は3.11%の利子を得られ、利子への課税もありません。

それに対して、日本の国債はというと現在最低金利で0.0398%(税引き後)しかありません。

強引に比較してみると、100万円を10年間投資したとすれば合計で、

シンガポール:25.7万円

日本:0.398万円

と、シンガポールの利子は圧倒的に大きいです。

もちろん、SSBはシンガポールドルでの投資ですし、日本は変動国債であれば金利は上がる可能性もあるので一概に比較できませんが。

こちらのWebサイトでもシミュレーションできるようになっているので、投資額を入力してみると利子と支払われるタイミングが分かります。

毎月の発行都度、変動する金利ですが、直近の利率をまとめると下記のようになります。(3%以上は赤)

月によって利率の変動は結構あります。

| 発行月 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 | 7年目 | 8年目 | 9年目 | 10年目 |

|---|---|---|---|---|---|---|---|---|---|---|

| 2018/1 | 1.32% | 1.58% | 1.71% | 1.82% | 1.99% | 2.22% | 2.43% | 2.65% | 2.86% | 3.06% |

| 2018/2 | 1.55% | 1.59% | 1.67% | 1.77% | 1.91% | 2.07% | 2.26% | 2.44% | 2.61% | 2.75% |

| 2018/3 | 1.42% | 1.55% | 1.73% | 1.92% | 2.08% | 2.23% | 2.38% | 2.53% | 2.69% | 2.87% |

| 2018/4 | 1.42% | 1.77% | 2.02% | 2.25% | 2.41% | 2.51% | 2.59% | 2.67% | 2.79% | 2.97% |

| 2018/5 | 1.65% | 1.95% | 2.14% | 2.28% | 2.42% | 2.54% | 2.62% | 2.72% | 2.84% | 3.00% |

| 2018/6 | 1.68% | 2.14% | 2.21% | 2.21% | 2.30% | 2.52% | 2.67% | 2.81% | 2.96% | 3.12% |

| 2018/7 | 1.72% | 2.19% | 2.35% | 2.42% | 2.56% | 2.77% | 2.91% | 3.06% | 3.22% | 3.41% |

| 2018/8 | 1.78% | 2.16% | 2.37% | 2.54% | 2.67% | 2.76% | 2.81% | 2.86% | 2.95% | 3.11% |

一応、このページに金利の計算方法が記載されているようですが、数式を見たとたん読む気が無くなりました。。。。

また、シンガポールはインフレ率も大きいと思っていたので、この程度の利率だとインフレに負けるのではないかと思いましたが、IFMの予想では今後数年間は1%前後が続きそうなので、現金で保有しているよりは良さそうです。

2018年:1.209%

2019年:1.007%

2020年:0.971%

2021年:1.041%

2022年:1.083%

2023年:0.990%

(IMF予想)

SSBの購入方法

SSBを購入する為には、

- シンガポールのローカル銀行( DBS/POSB, OCBC or UOB.)の口座

- 上記銀行口座とリンクしているCDPの口座

の2つを保有している必要がありますので、シンガポールに住所が無いと難しそうです。

CDPの口座を開く方法は、以前記事で書きました。

>>シンガポールで株取引!DBS VickersとCDPの口座開設方法と手順

2つの口座さえ開設できていれば、銀行のWebサイトから購入することができます。

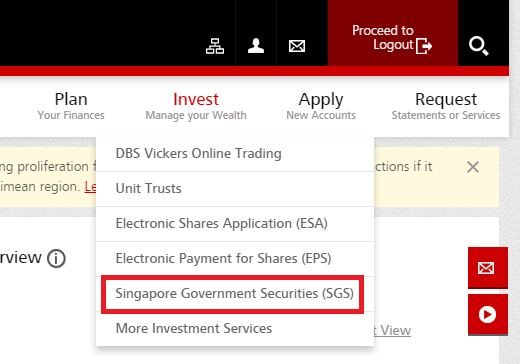

SSBの購入方法(DBS銀行の場合)

私はDBS銀行の口座がCDPとリンクされているので、DBSのWebサイトから申し込みました。

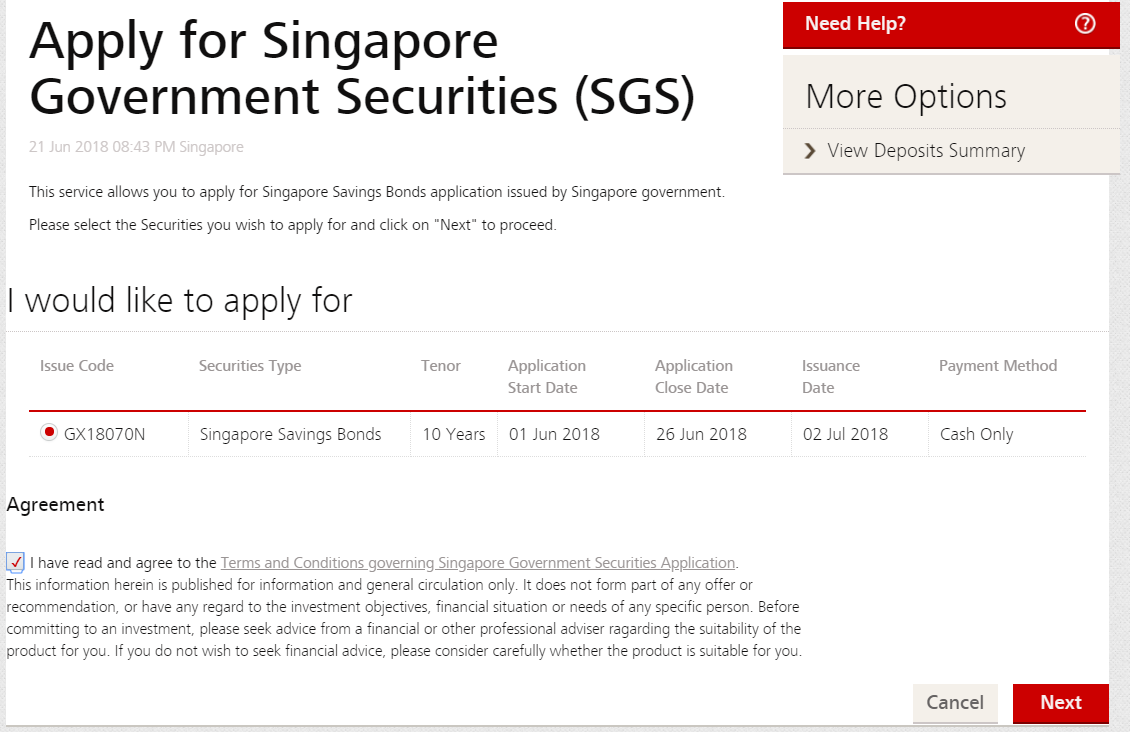

ログインして、メニューの「Invest」から「Singapore Goverment Securites(SGS)」を選択し、

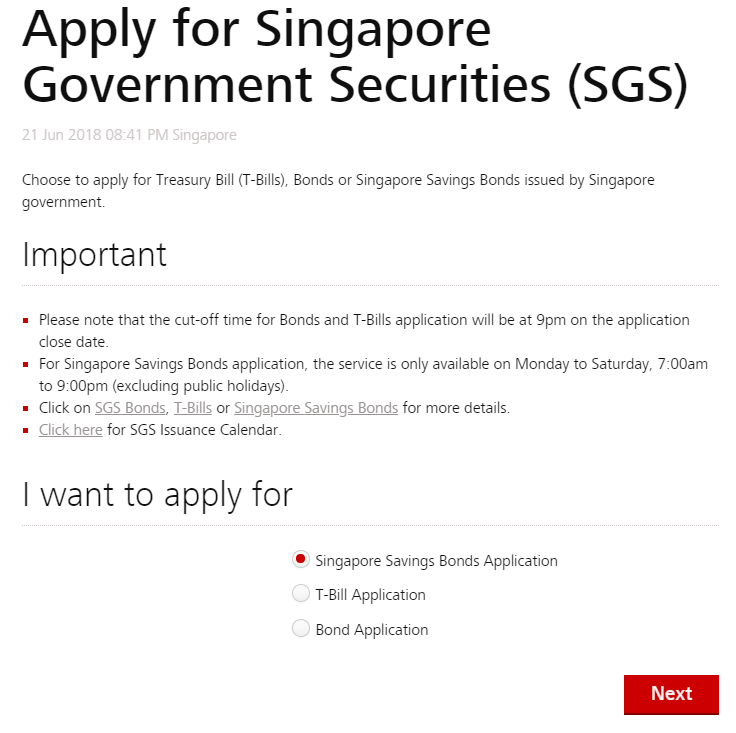

「Singapore Savings Bonds Application」を選択して「Next」をクリック

対象のSSBを選択し、同意内容にチェックして「Next」をクリック

あとは金額を入力するして、画面下部から「Next」をクリックするだけです。

購入時に手数料2SGD(160円)かかります。

SSBの申込み結果

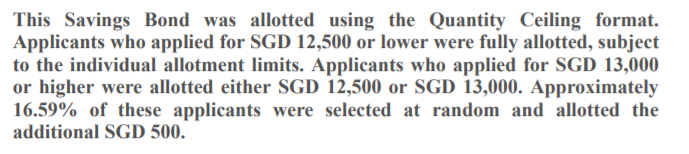

毎月の発行金額は決まっているので、申し込み金額が多いと抽選となり月末から3営業日前に発表されます。

抽選といっても、当たるか外れるかという抽選では無く、500SGDづつを申込者全員に割り当てていき、最後、全員に割り当てられなくなった分のみを抽選にするという形式になっています。

こちらのWebサイトに図つきで説明されているので分かりやすいです。

抽選結果もWebサイト上で公開されます。

例えば7月発行分(6月申し込み分)は

のリンクから結果のPDFファイルを開くと下記のように結果が分かります。

この時は、12,500SGD(約100万円)もしくはそれ以下の金額を申し込んだ人は、申込額の全額を購入することができ、それ以上の金額を申し込んだ人は抽選で13,000SGD割り当てられる人が決まっています。

まとめ

シンガポールの貯蓄国債(Singapore Saving Bond)を申し込んでみました。

ローカルの銀行口座とCDPの口座が開設済みであれば、購入は数クリックするだけで簡単にできてしまいます。

10年後もシンガポールに住んでいるか分からず、途中解約する可能性もありますが、ペナルティがあるわけではないので現金で持っているぐらいなら投資しておこうと思います。

日本帰国後も保有し続けられるかは不明です。。

ただ、シンガポールは銀行口座の利率も高いので、短い期間で解約してしまうなら銀行口座に普通に入れておいたほうがお得な可能性もあります。

>>これはお得。DBS銀行の利用条件を満たして年利1.85%の利息をもらえました!

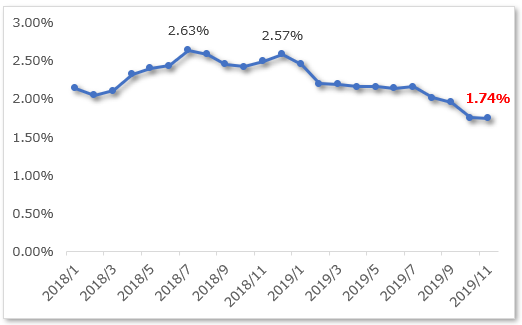

2019年10月追記

上記の記事は、2018年7月に書いた記事ですが、この後、徐々に金利が下がってしまい、2019年11月(2019年10月申込分)のSSBの10年平均金利は1.74%まで下がってしまいました。

これだと、圧倒的に銀行に預金して、高い金利を受けた方がいいです。

2018年中に、もっと投資しておけばよかったと後悔しています。。

金融素人がWebサイトを翻訳しながら理解した内容を記載していますので、間違いがある可能性があります。

お気をつけください!