日本には、WealthNaviやTHEOといったロボットアドバイザーの投資がありますが、シンガポールにも多くのロボアドバイザーによる投資サービスがあります。

いろんな理由で、今までロボアドバイザーを利用してきませんでしたが、興味本位で口座を開設してみました。

シンガポールのロボアドバイザー

シンガポールでは、以下の3つが有名なロボアドバイザーのようです。

- AutoWealth

- Stashaway

- Smartly

あまり預かり資産額や投資者数を各社が表示していないようで、数字的にどこが大手なのかはよく分かりません。

ただ、ブログでロボアドバイザー関連の記事を読んでいると、この3つを取り上げているところが多いので、きっと大手なんでしょう。

Seedlyのロボアドバイザーのレビュー数を見ると、StashAwayがダントツで多いのでStashAwayが最大手の可能性が高そうです。

迷った時は、大手を選ぶようにしているので、StashAwayの口座を開設してみました。

Stash Awayとは

2016年のシンガポールで設立された会社、そのロボアドバイザーのサービスもStashAwayと呼ばれています。

また、Wikipediaによると、MAS(シンガポール通貨金融庁)からfull capital-markets services licenseを受けた最初のロボアドバイザーの企業とのことです。

このライセンスを取ることが、どれだけ凄いことなのかは分かりません。。。。が、きっと信頼できる証なのでしょう。

投資方法

StashAwayの投資は、アメリカに上場しているETFを利用しており、どのようにETFを組み合わせるかにより、リスク/リターンのカテゴリを複数作っています。

Stash Awayが利用しているETFは32個あり、こちらからリストを見ることができます。以前は19でしたが、この8月に13追加されて32になりました。

Stash Awayは、ERAA (Economic Regime-based Asset Allocation)という手法を使っていますが、説明を読んでも難しくて完全には理解できません。

バックテストでは、良い結果になるとは言っていますが。。。

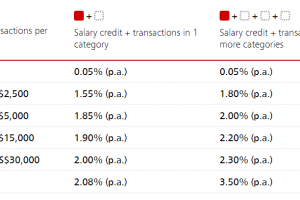

手数料

気になる手数料は、下記表のようになっています。

年間管理費用は、預け入れている金額が大きくなるほど段階的に下がっていきます。

年間管理費用とマネージャ費用を合わせると年間1%となり、さらにSGDからUSDへの交換手数料もかかりますので、日本のWealthNaviと比べても高い手数料となっています。

シンガポールだから、ロボアドバイザーの手数料は安いのではと期待しましたが、思っていたより高かったです。

なお、リバランスは、管理費用に含まれており、下記以外の費用はかからないようです。

| 項目 | 費用 | 備考 |

|---|---|---|

| 年間管理費用 | 0.8%/年 | 25,000SGD(約200万円)まで |

| ETFマネージャ費用 | 約0.2%/年 | |

| USDへの両替費用 | 0.1%/spot |

参考:https://www.stashaway.sg/pricing

Stash Awayの口座開設の方法

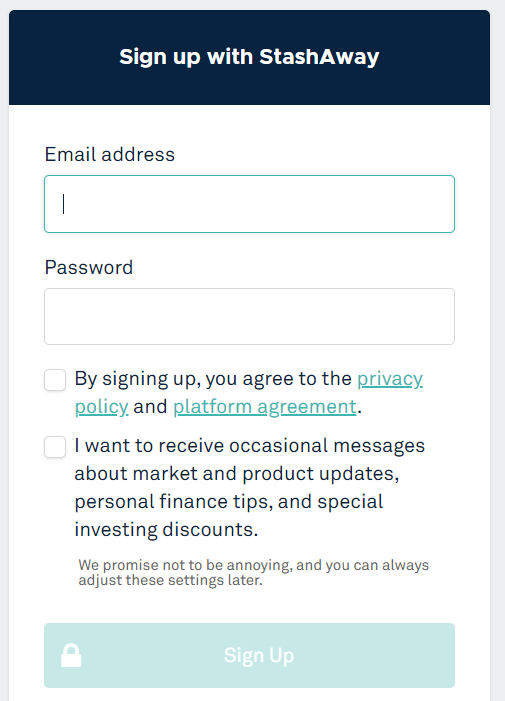

Stash AwayのWebサイトにアクセスして、画面右上にある「Get Started」をクリックし、まずEメールとパスワードを設定して「Sign Up」をクリックします。

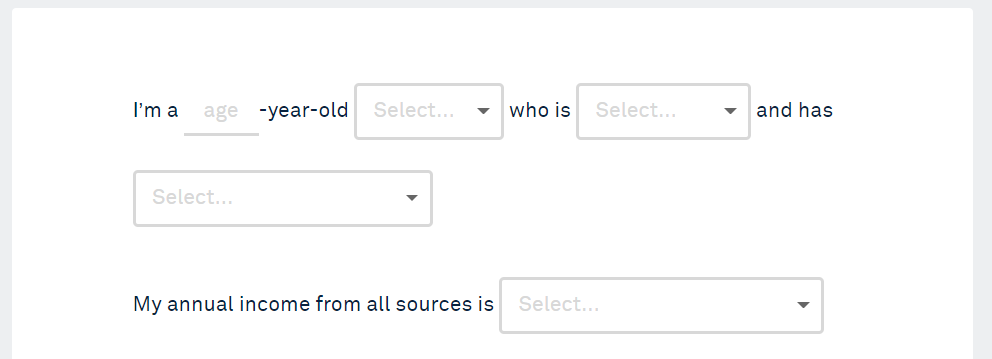

そして、簡単な個人情報と年収を入力。

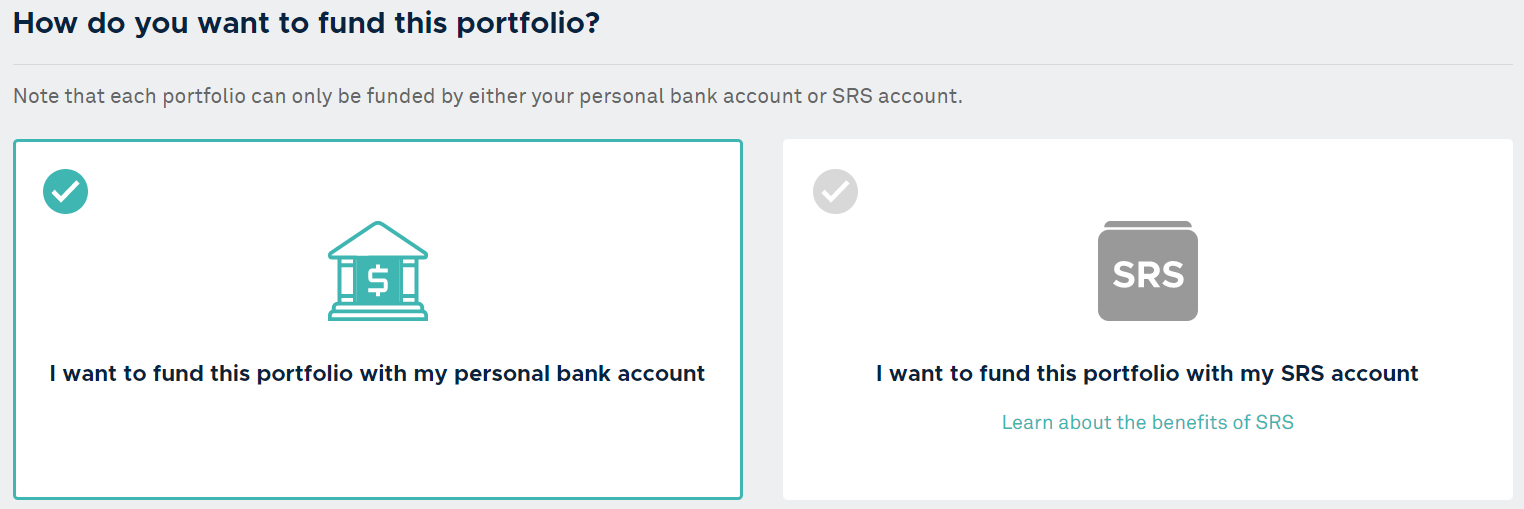

次に、銀行の個人用口座からの投資を選択。

(SRSは年金用の口座)

次に、ポートフォリオの作成です。

2つの選択肢がありますが、上側は、何年後にいくら欲しいという明確なゴールがある場合に(例えば、家の購入、リタイアメント等)、そのゴールの情報を入力して、毎月の投資額とポートフォリオの提案を受けられます。

下は、リスク度合いを見ながら、好みのポートフォリオを決めることができます。

なお、ポートフォリオは1つに限らず、複数持つこともできます。

下の方の選択肢「Build Long-term wealth」を選んだ場合、次の画面でまた選択肢が出てきます。

ここでは、簡単に言えば、上がより安全なポートフォリオ、下がより積極的なポートフォリオに分かれています。

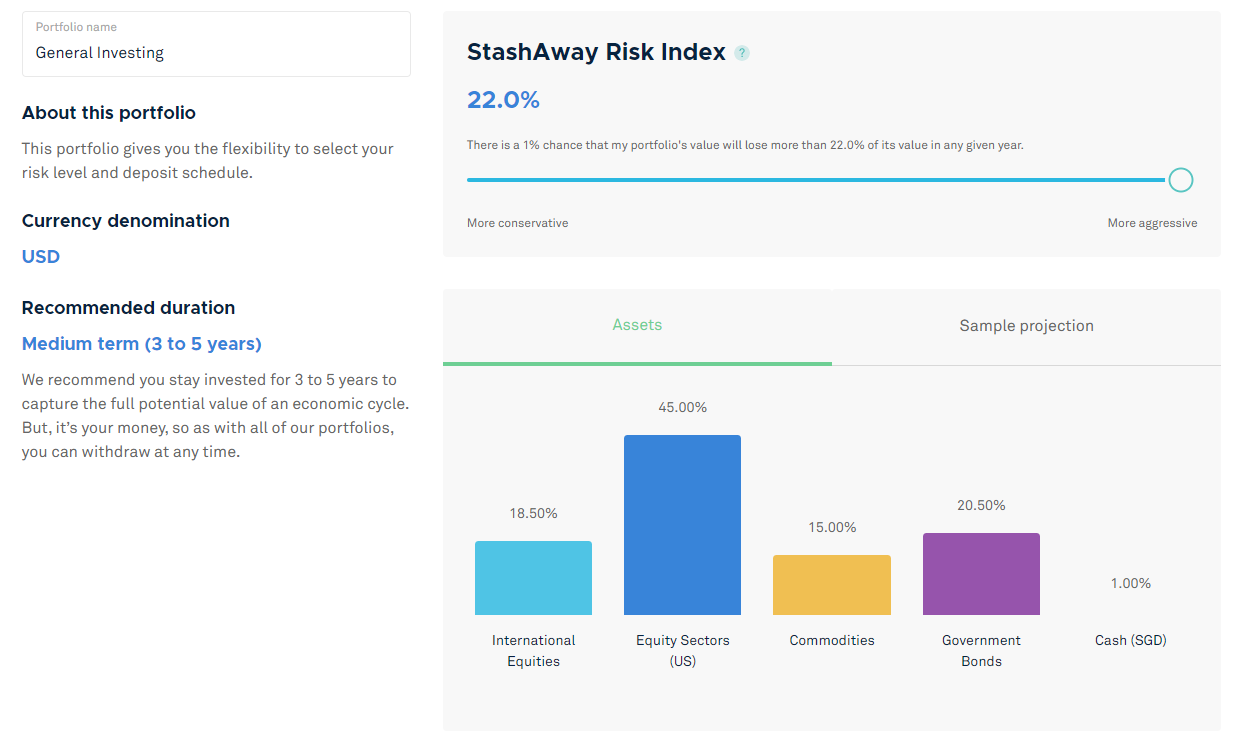

例えば上側の「I want balanced portfolio growth」を選んだ場合は、「StashAway Risk Index」が22%以下のポートフォリオを選択できます。

「StashAway Risk Index」のバーを左右に動かすことで、ポートフォリオを変更できます。

99%の確率で、投資金額がそのIndexのパーセンテージを下回る下落を起こさない数値を現わしています。

例えば、この数値が10%のポートフォリオを選んで100万円投資していれば、投資額が1年間で90万円を下回ってしまう可能性は1%ということになります。

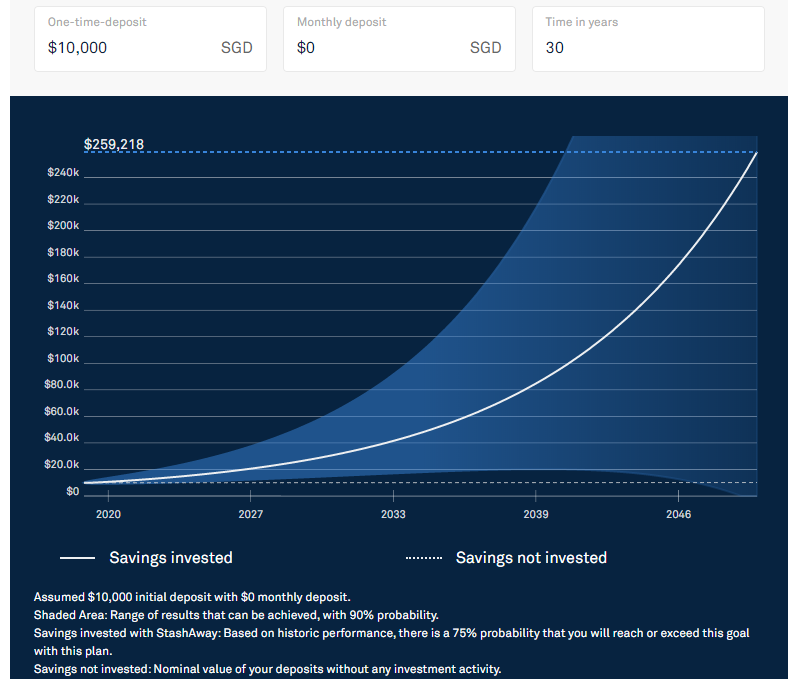

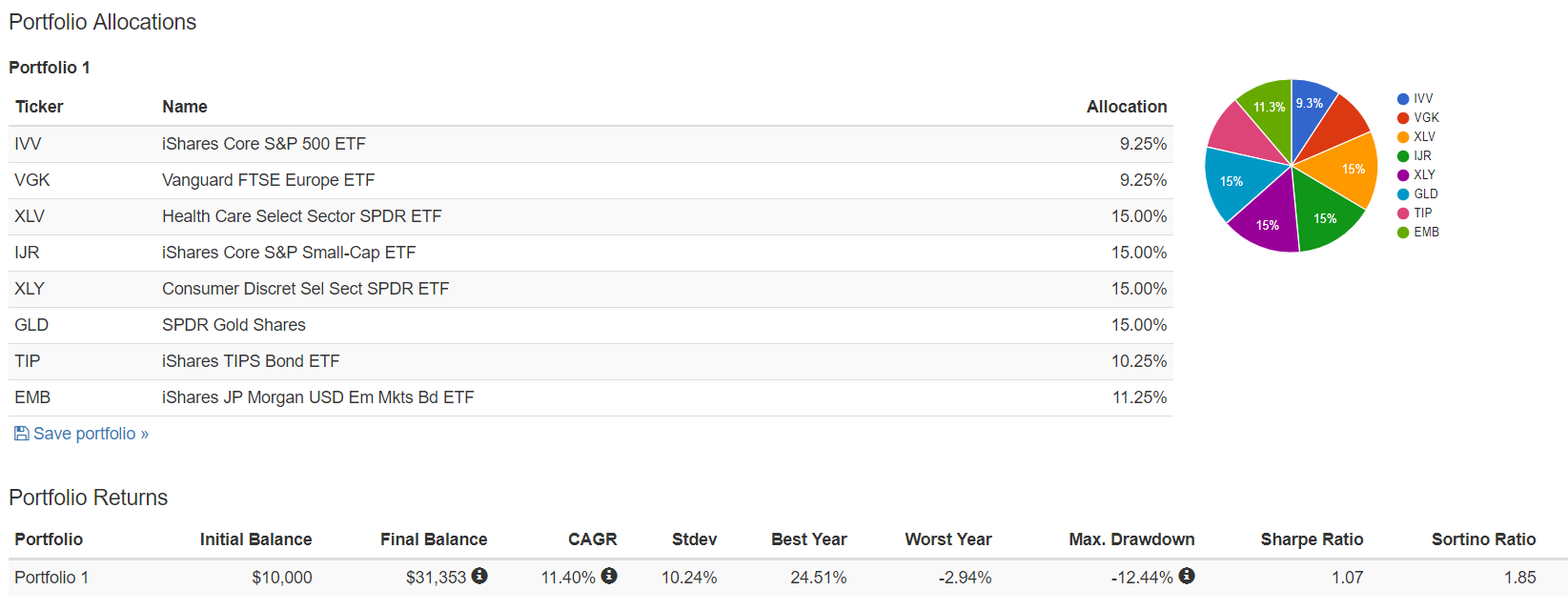

上記画像のようにStashAway Risk Indexが22.0%のポートフォリオを選ぶと、初期 10,000SGDの投資で、30年後には、75%の確率で259,218SGDになると教えてくれます。

上記の予測値の利回りを計算してみと、11%程度になりますが、この

- 株 63.5%

- 債券 20.5%

- 商品(金) 15.0%

のポートフォリオで、11%もの利回りを期待できるのでしょうか。。。と思い、正確なETFの割り振りがここでは分かりませんが、ざっくりと割り振ってバックテストをしてみるとCAGRは確かに11.4%となっています。(ただしリーマンショック後の2009年からという成績が良い期間)

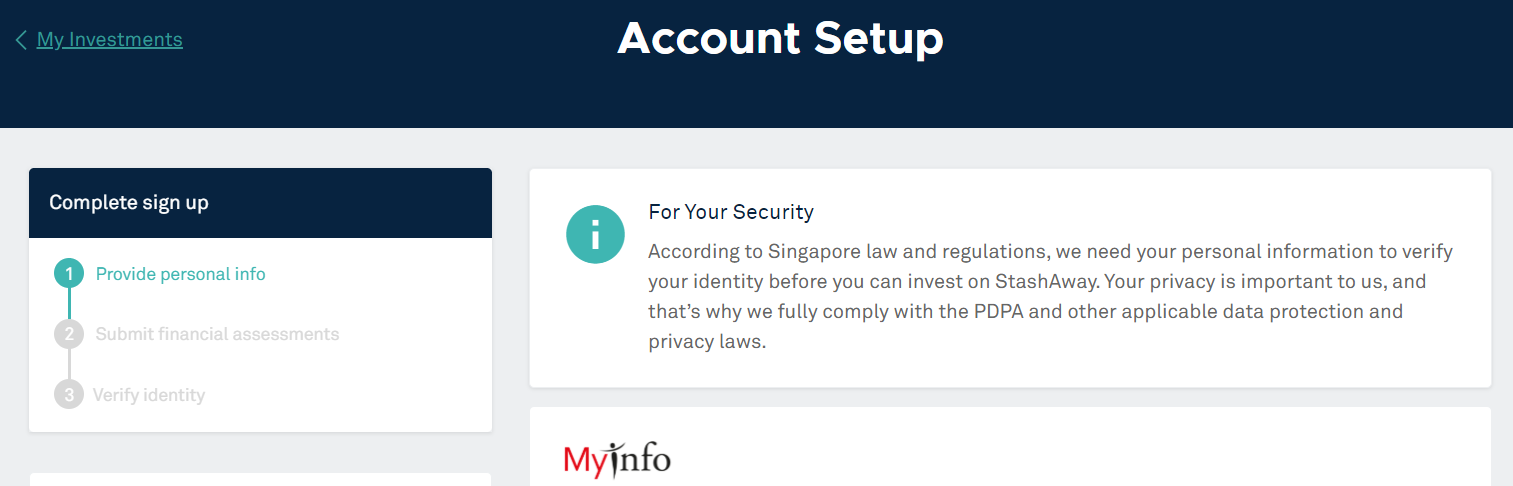

好みのポートフォリオを決めると、次は個人情報の入力です。

MyInfo からの情報連携もできるので、入力項目は少なくて済みます。

この様に名前、電話番号、住所、ID番号、給料といった個人情報が一元管理されており、簡単に一般の会社にデータを渡せてしまうのは便利な反面、情報漏洩など恐いですね。

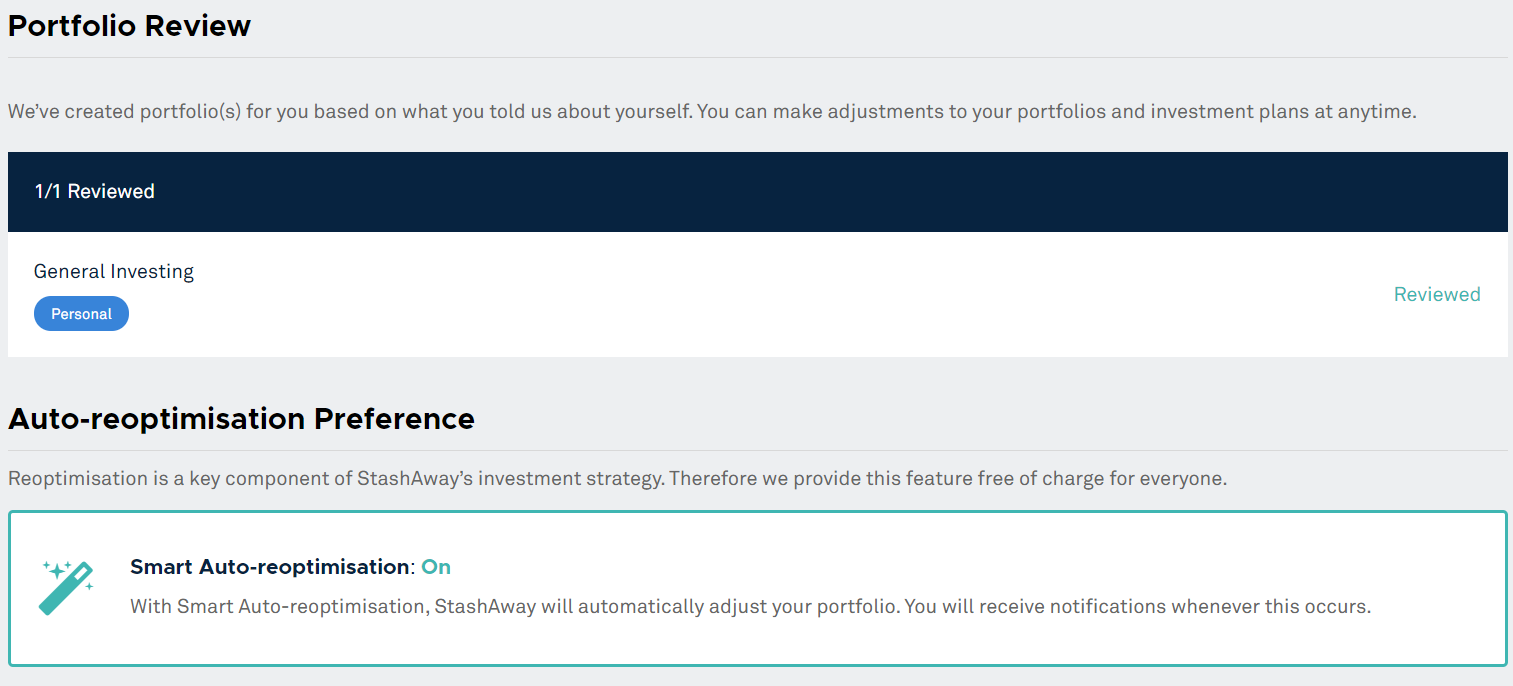

そして、投資に関する経験の質問に答えて、住所証明の書類をアップロードして、ポートフォリオの再確認と「Smart Auto-reoptimization」の機能のON/OFFを選択します。

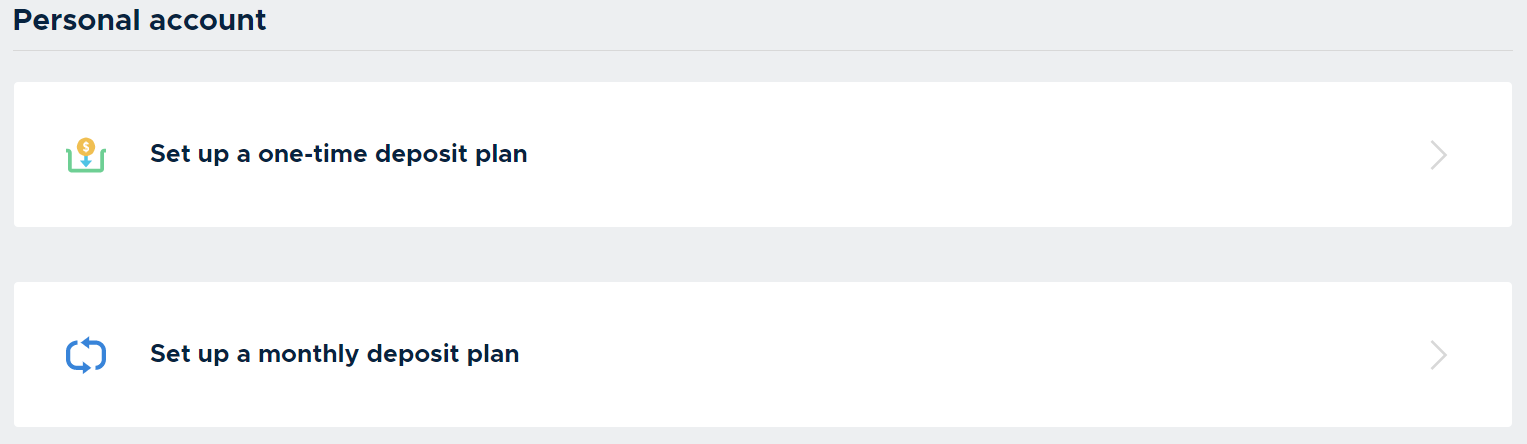

そして、初期の投資金額の振込みや、月次の振込みの設定をします。

設定といっても、StashAway側でなく、銀行側での振込み方法を表示してくれるだけで、振込みの設定は銀行側で必要です

振込みをしてから、2営業日で、Webサイト上に投資金額が反映されました。

StashAwayの懸念点について

源泉徴収税

ロボットアドバイザーについては、以前から興味があったのですが、アメリカETFに投資するという点で抵抗感がありました。

シンガポール居住だと、アメリカからの配当に対して源泉徴収税で30%も取られてしまうからです。

ただし、StashAwayのWebサイトを見ていたら、源泉徴収税はかかるけど、他の国を通しても結局は同じくらいのリターンに落ち着くよ。(理解が間違っている可能性ありますが。)という記事があったので、気にしないことにしました。

なお、StashAwayでは、QII (Qualified Interest Income) ruleという税の還付申請も対応してくれるようですが、対象となるのは一部の債券だけなので、あまり期待はできないようです。

参考:Do my dividends get taxed?

Is it still worth it to invest in StashAway and Autowealth when they contain mainly US ETFs and equities which are subjected to 30% withholding tax?

日本帰国後の扱い

将来、いつかは日本に帰国すると思いますので、日本帰国後も継続して投資をできるかは不明で、QAにシンガポール人でなくても投資はできると書いてありますが、シンガポール非居住者になってもOKかは分かりませんでした。

日本帰国が決まったら問い合せをして、継続不可だったら口座は閉鎖しようと思います。

また、日本帰国後に継続利用できた場合も、税金の取り扱いがどうなるかは不明です。

日本の証券会社を通してアメリカのETFを購入していれば、アメリカ側の10%と日本側の約20%だけですが、シンガポールの会社を通してアメリカ株を買うとどうなるのでしょうか?

アメリカの源泉徴収で30%引かれて、さらに日本で約20%課税されるのでしょうか??

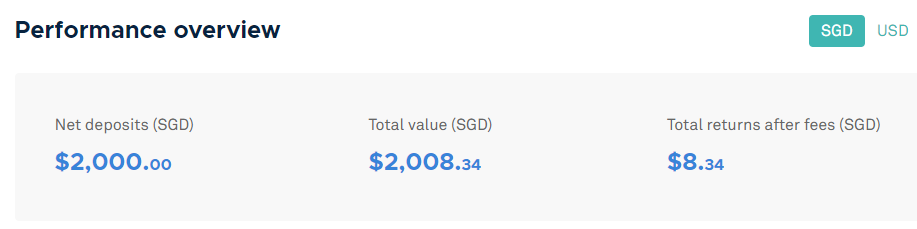

まとめ

シンガポールのロボアドバイザーStashAwayの口座を開設して、投資を始めてみました。

また、有る程度時間が経過したら、パフォーマンスに関する記事も書いてみたいと思います。