Citibankのクレジットカードを申し込んだ記事を以前書きましたが、クレジットカード発行後の手続きや気がついた点をまとめました。

クレジットカード発行後の手続き

クレジットカードの有効化(Activate)

シンガポールのクレジットカードは、受け取った後に有効化をする必要があるようです。

方法は簡単で

- Webサイトから

- SMSから

の2通りの方法があります。

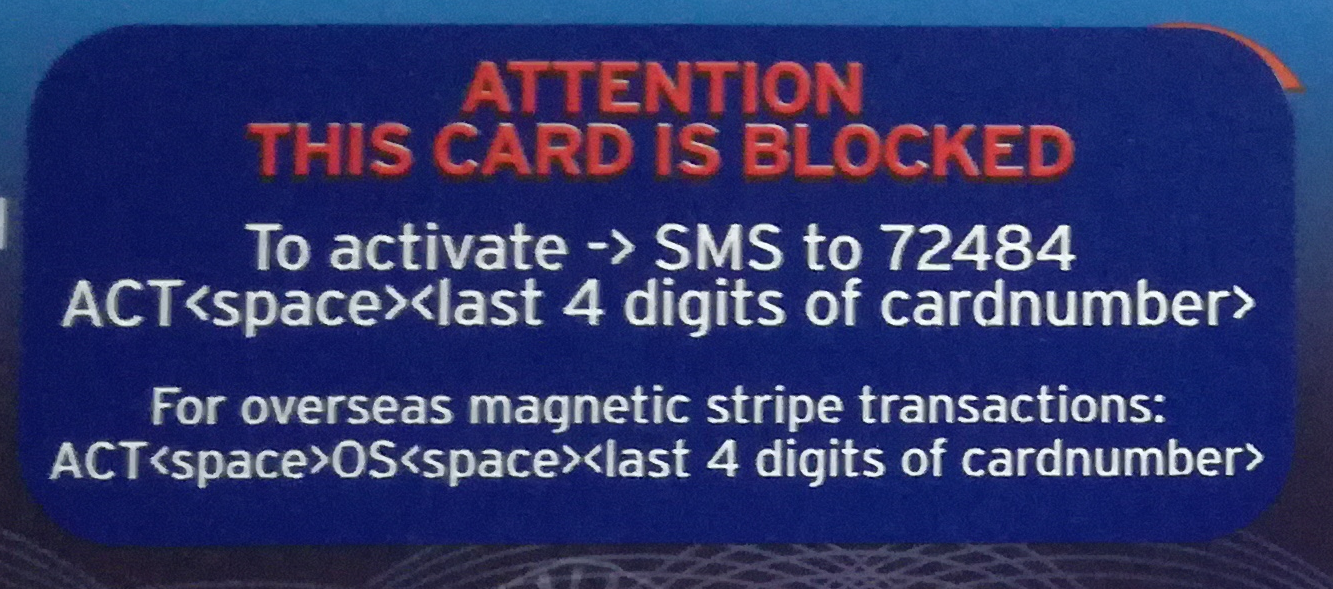

SMSの場合は、クレジットカードに貼ってある有効化方法の指示にしたがって、指定の番号にショートメッセージを送るだけです。

↓のように、SMSの送信先や入力内容はクレジットカードにシールで貼ってあります。

このときに、クレジットカード申込時に登録した電話番号からSMSを送る必要があるので要注意です!

ちなみに、最初はCitibankのWebサイトから有効化しようとしたのですが、システムがうまく動作していないようでできませんでした…

申し込みの時もシステムも登録データが無くなってしまったし、Citibankのシステムはちょっといけてないですね。

トークンの申し込み

オンラインバンキングを利用する時に、ワンタイムパスワードを生成するトークンを利用することがありますが、Citibank(クレジットカード)のオンラインサイト利用時にも、↓のような特定の申請をする際にトークン (Online Security Device) が必要になります。

が、しかし、クレジットカードの発行と同時にトークンはもらえません。

Webサイトからトークンの申し込みが必要です。

しかも、申し込みページは無く、問い合わせメッセージを書いての依頼となります。

私は、登録電話番号を変更する為にトークンが必要だったので申し込みました。

本当は、申込時の度重なる電話のやりとりの中、申込時に登録した電話番号の変更もお願いしていたのですが、やはりというか想像したとおり変更してくれていませんでした…

申し込むと1週間程度で自宅に届きました。

バウチャーの申し込み

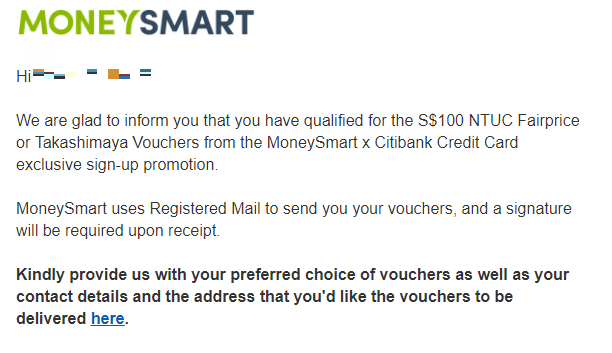

Citibankのクレジットカードは、NTUC(FairPrice)の100SGD分のギフト券キャンペーンをやっていたMONEY SMARTというWebサイト経由で申し込みました。

カード発行から3週間程度後の忘れかけていた頃にバウチャー発行のメールが届きました。

メール上のリンク先から、住所などの情報入力すると1週間ほどでバウチャーが届きました。

写真は3枚ですが、実際には20SGD分のバウチャーが5枚ちゃんと届きました。

クレジットカード発行後の気づき

家族カードは本カード発行後に申し込むのが得だった!!

Citibankのクレジットカード申込み時に本カードと家族カードで同時に申し込んだので、多大な時間と労力がかかってしまいました。

しかし、CitibankのWebサイトを見ていたらなんとキャンペーンで、家族カードを申し込んだ場合も 30SGDもらえるキャンペーンをやっている。

*このブログを書いた時点(2018年2月4日)では既にキャンペーンは終わっています。

こんなんなら、本カード作ってから家族カード申し込んだ方が得だったじゃん!

色々、学びが多いです…

お店でPayWaveでの支払いは便利

クレジットカードを使えるようになると現金に比べてお店での会計が便利です!

今回発行したクレジットカードはVISAなので、Paywaveという機能がついており端末でタッチするだけでサインも不要で会計が終わります。

ちょっとコーヒーを買ったときなどにも、わざわざ現金を探す必要がなくタッチだけで支払い終わります。

↓のような端末が多くの店に置いてあります。

正確には違うのかもしれませんが、日本でいうQUICpayのような感じで使えています。

アプリを入れるとスマホで、おサイフケータイのように使えるようですが私のスマホでは対応しておらず、これは使えていません。

おサイフケータイができたらもっと便利なのに。残念。

キャッシュバックを得るのは難しい

1ヶ月Citiのキャッシュカードを利用してみて気づいたのは、キャッシュバック利率が高くなる888SGDを利用するのは結構大変です。

ちなみに私が申し込んだCiti Cash Back Cardのキャッシュバック条件は↓のようになっています。

月の利用料金が888SGDを超えると、レストランやスーパーの利用に応じて8%のキャッシュバックを受けれます。

(ただし、キャッシュバックは各カテゴリで25SGDまでの制限あり)

平日の食事は、クレジットカードを使えないホーカーズやフードコートで食べているので、クレジットカードを利用するのは外食する週末が多くなりますが、土日とも外食することもほぼないのです。

月末近くになると888SGDをクレジットカードで使わなければと、ダメな気分になってしまうのです。

うまくCitiBankの戦略にはまっています…

コンビニの700円くじと同じ戦略ですかね。

平均消費金額より、少々高めの金額を設定するという。

ちなみに、キャッシュバックは毎月の明細に↓のように表示されます。

この時は、36.06SGDのキャッシュバックを受けれて、翌月の支払いから引かれます。

まとめ

シンガポールでクレジットカードを持つと、クレジットカードで支払いがお手軽に済ませられるというメリットがありました。

しかしながら、苦労してCitibankのクレジットカードを申し込んだものの、我が家のクレジットカード利用金額では、お得なキャッシュバックを得るのは難く無駄遣いしてしまいそうなので、他のクレジットカードにしようかと考えはじめています。

クレジットカードの利用に応じたキャッシュバックより、銀行のクレジットカードを作って高い預金利息を得られるほうがお得かもしれません。